Loi de finances pour 2020 : Quelles sont les nouveautés ?

La loi de finances pour 2020 lâche du lest sur le recul du déficit public pour faire la part belle aux baisses d’impôts, en réponse à la crise des « gilets jaunes ». Plusieurs dispositions touchent aussi à la vie des entreprises, même si aucun changement majeur n’est à signaler. Présentation des principales réformes au programme.

IMPÔT SUR LE REVENU

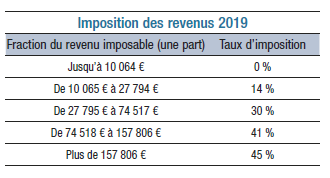

Barème des revenus de 2019

Les limites des tranches du barème de l’impôt sur les revenus de 2019, qui sera liquidé en 2020, sont revalorisées de 1 %. Le barème applicable est donc le suivant :

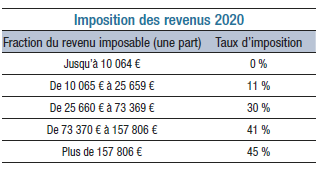

Baisse de l’impôt dès 2020

Le gouvernement avait annoncé une baisse de l’impôt à destination des ménages aux revenus modestes. C’est chose faite puisqu’à compter de l’imposition des revenus de 2020 le taux de la deuxième tranche du barème de l’impôt est abaissé de 14 à 11 %. Les autres tranches étant ajustées afin de concentrer l’avantage sur les foyers les plus faiblement imposés.

Et cette baisse prend effet immédiatement, sans attendre la liquidation de l’impôt en 2021, puisqu’elle est intégrée au prélèvement à la source applicable dès le 1er janvier 2020. Le barème est donc le suivant, sous réserve de la revalorisation qui devrait être opérée dans le cadre de la prochaine loi de finances :

Fin de la déclaration de revenus

Dès 2020, les contribuables pour lesquels l’administration fiscale détient suffisamment d’informations pour l’établissement de l’impôt n’auront aucune démarche à effectuer pour remplir leur obligation déclarative. Ce qui signifie que l’absence de souscription d’une déclaration de revenus vaudra confirmation de l’exactitude de ces informations.

Ce dispositif de déclaration tacite concernera, notamment, les contribuables dont l’intégralité des revenus est déclarée par des tiers (employeur…) et dont la déclaration pré remplie est considérée comme exhaustive et correcte.

SUPPRESSION DE LA TAXE D’HABITATION

La taxe d’habitation sur les résidences principales disparaît en 2020 pour 80 % des foyers fiscaux.

Pour les autres, une exonération est instaurée à hauteur de 30 % en 2021 et de 65 % en 2022 pour parvenir à une suppression totale en 2023. La taxe d’habitation restera due pour les autres locaux, notamment les résidences secondaires.

BAISSE DE L’IMPÔT SUR LES SOCIÉTÉS

La trajectoire de baisse de l’impôt sur les sociétés est, une nouvelle fois, modifiée pour les entreprises dont le chiffre d’affaires est supérieur ou égal à 250 M€. Ainsi, en 2020, le taux de 28 %, qui devait normalement profiter à toutes les entreprises, quel que soit le montant de leur bénéfice, est fixé, pour elles, à 31 % pour la fraction de leur bénéfice excédant 500 000 €. Et, en 2021, un taux de 27,5 %, au lieu de 26,5 % pour les autres entreprises, s’appliquera à la totalité de leur bénéfice.

Seule la dernière étape de la baisse de l’impôt est, pour l’heure, épargnée puisque le taux de 25 %, prévu à compter de 2022, est maintenu pour l’ensemble des entreprises. Rappelons qu’un taux réduit de 15 %, jusqu’à 38 120 € de bénéfice, s’applique aux entreprises dont le chiffre d’affaires n’excède pas 7,63 M€.

|

TRANSFORMATION DU CITE EN PRIME

Le crédit d’impôt pour la transition énergétique (CITE) devient, dès 2020, une prime forfaitaire, réservée aux ménages les plus modestes. Étant précisé qu’à compter du 1er janvier 2021, cette prime forfaitaire devrait s’adresser à tous les ménages (excepté les plus aisés). À titre transitoire, le CITE est prorogé jusqu’au 31 décembre 2020 pour les propriétaires aux revenus intermédiaires. Et ce dispositif fait l’objet de quelques aménagements (liste des dépenses, montant forfaitaire…).

|

LE MÉCÉNAT ENCADRÉ POUR LES GRANDES ENTREPRISES

AMÉNAGEMENT DU MÉCÉNAT D’ENTREPRISE

Les entreprises qui consentent des dons au profit de certains organismes d’intérêt général peuvent bénéficier d’une réduction d’impôt sur les bénéfices, égale à 60 % des versements, retenus dans la limite de 10 000 € ou de 0,5 % de leur chiffre d’affaires hors taxes lorsque ce dernier montant est plus élevé. Comme l’an passé, afin d’encourager le développement du mécénat par les petites structures, le plafond alternatif de 10 000 € est porté à 20 000 €.

En revanche, la réduction d’impôt est restreinte pour les grandes entreprises puisque son taux est abaissé de 60 à 40 % pour la fraction des versements supérieure à 2 M€, sauf exceptions. En outre, les rémunérations et charges sociales prises en compte pour la valorisation d’un mécénat de compétences (mise à disposition gratuite de salariés au profit d’une association) sont désormais retenues, pour chaque salarié, seulement dans la limite de trois fois le plafond de la Sécurité sociale (10 284 € bruts/ mois en 2020).

L’ensemble de ces mesures s’appliquent aux versements réalisés au cours des exercices clos à compter du 31 décembre 2020. Autrement dit, sont concernées les entreprises qui ouvrent un exercice de 12 mois à compter du 1er janvier 2020.

FISCALITÉ DES VÉHICULES

La fiscalité applicable aux voitures est aménagée afin de tenir compte de la nouvelle méthode européenne de détermination des émissions de CO2, baptisées norme WLTP (Worldwide harmonized Light Vehicles Test Procedures). Une méthode qui conduit à augmenter le nombre de grammes de CO2/km émis par un véhicule.

Amortissement déductible

Fiscalement, une entreprise qui acquiert ou qui loue une voiture peut, dans certaines limites, déduire de son résultat l’amortissement ou les loyers correspondants. Ce plafonnement est modifié pour les voitures relevant du nouveau dispositif d’immatriculation. Ainsi, la déduction est limitée à :

– 30 000 € pour une émission de CO2 inférieure à 20 g/km ;

– 20 300 € pour une émission comprise entre 20 et 49 g/km ;

– 18 300 € pour une émission comprise entre 50 et 165 g/km (voitures acquises avant 2021) ou 160 g/km (voitures acquises à compter de 2021) ;

– 9 900 € pour une émission supérieure à 165 g/km (voitures acquises avant 2021) ou 160 g/km (voitures acquises à compter de 2021).

Les nouveaux plafonds de déductibilité s’appliqueront aux exercices clos à compter d’une date fixée par décret, et au plus tard le 1er juillet 2020.

Taxe sur les véhicules de sociétés

Le montant de la taxe sur les véhicules des sociétés (TVS) est égal à la somme de deux composantes. La première est fonction soit du taux d’émission de dioxyde de carbone du véhicule, soit de sa puissance fiscale. La seconde est fonction du type de carburant utilisé par le véhicule et de l’année de sa première mise en circulation. Pour les exercices clos à compter d’une date fixée par décret, et au plus tard le 1er juillet 2020, le barème de la première composante de la TVS sera allégé pour les voitures relevant du nouveau dispositif d’immatriculation.

Bonus/malus écologique

Le malus, dû lors de la première immatriculation d’une voiture, est alourdi au 1er janvier 2020. Il se déclenche, pour les voitures ayant fait l’objet d’une « homologation » communautaire, à partir d’un taux de CO2 de 110 g/km pour un tarif de 50 €, contre 117 g/km et un tarif de 35 € auparavant. Et la dernière tranche du barème s’applique au-delà d’un taux de CO2 de 184 g/km pour un tarif de 20 000 €, au lieu de 191 g/km pour 10 500 € en 2019. Sont ainsi particulièrement

pénalisés les véhicules de type « SUV ». Dans un deuxième temps, au cours du 1er semestre 2020, le barème du malus fixé en fonction des émissions de CO2 sera de nouveau aménagé, mais cette fois pour intégrer la norme WLTP. Cette adaptation ne donnera pas lieu à une augmentation du barème.

Quant au bonus écologique, réservé aux véhicules électriques ou fonctionnant à l’hydrogène, il est modulé, à compter du 1er janvier 2020, en fonction du prix d’achat du véhicule. Son montant est limité à 6 000 € (3 000 € pourles sociétés) si le prix d’achat est inférieur à 45 000 €. Lorsque ce prix est compris entre 45 000 et 60 000 €, le bonus tombe à 3 000 €. Et il disparaît au-delà de 60 000 €, sauf exceptions.

FACTURATION ÉLECTRONIQUE

La facturation électronique entre entreprises assujetties à la TVA deviendra progressivement obligatoire. Une dématérialisation qui interviendra à compter de 2023, et au plus tard au 1er janvier 2025, selon des modalités et un calendrier qui seront fixés par décret en fonction, notamment, de la taille et du secteur d’activité des entreprises. Cette obligation mettra donc fin aux factures papier, un format encore largement utilisé par les entreprises.

Par ailleurs, les données figurant sur les factures électroniques seront communiquées à l’administration fiscale pour qu’elle puisse les exploiter à des fins, notamment, de contrôle de la TVA et de lutte contre la fraude. Un rapport devra être remis par la DGFiP au Parlement avant le 1er septembre 2020 sur les conditions de mise en oeuvre de la dématérialisation des factures. Sous réserve des conclusions de ce rapport, l’administration pourrait offrir un nouveau service aux entreprises en préremplissant, au moins partiellement, les déclarations de TVA grâce à la collecte des données.

|

Social : Les entreprises peuvent, jusqu’au 30 juin 2020, verser à leurs salariés une prime exonérée de cotisations sociales et d’impôt sur le revenu, dans la limite de 1 000 € par bénéficiaire. Sachant que cette exonération concerne uniquement les salariés qui ont perçu, au cours des 12 mois précédant le paiement de la prime, une rémunération inférieure à trois fois la valeur annuelle du Smic (environ 55 419 € en 2020). Attention toutefois, seules les entreprises qui disposent d’un accord d’intéressement sont concernées. À titre dérogatoire, les accords conclus du 1er janvier au 30 juin 2020 peuvent être d’une durée comprise entre 1 et 3 ans. |